【税收学】专业详细解读报告

经济学(02)–财政学类(0202)–税收学(020202)

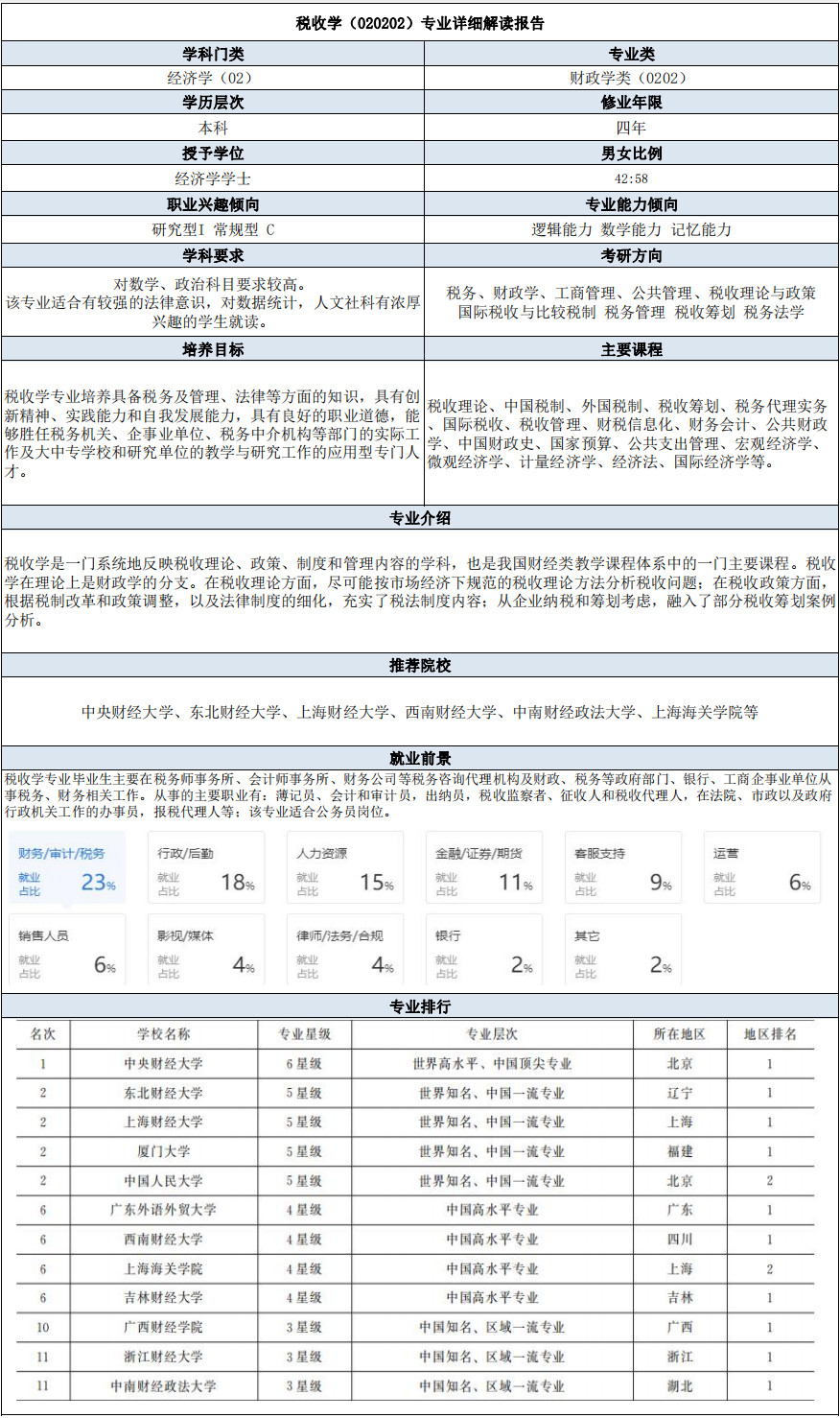

税收学是一门系统地反映税收理论、政策、制度和管理内容的学科,也是我国财经类教学课程体系中的一门主要课程。税收学在理论上是财政学的分支。在税收理论方面,尽可能按市场经济下规范的税收理论方法分析税收问题;在税收政策方面,根据税制改革和政策调整,以及法律制度的细化,充实了税法制度内容;从企业纳税和筹划考虑,融入了部分税收筹划案例分析。

(1)考公务员进入政府财税部门,招生大户主要是国税、地税,考试难度较大,门槛较高

(2)进入各大企事业单位的税务部门,对学生的专业知识要求较高,不但要精通税务、财会业务,还要熟悉相关的税务、财经方面的政策、法律、法规。

(3)会计事务所,从事为企业或个人进行税务清算、代理记账、税务筹划等工作

(2)税收学学习内容较杂,经济懂一点、会计懂一点、金融懂一点,但学的杂而广不如学得精而深,工作岗位如果能要税收学的一定能要会计学毕业生,但需要会计专业的岗位,税收学就不一定有资格申请了,就业面相对较窄。

(3)税收学与财政学有什么区别?中央财经大学专家介绍,税收学与财政学在政府财税管理中是密不可分的,可以说也是财政学的一部分。但是,税收学更关注纳税人的微观税收问题。税收学的毕业生有相当一部分能够胜任大中型企业的财务、税务相关工作。

西南财经大学财税学院刘蓉院长认为,在学习层面,财政学偏重于政府经济活动;而税收学侧重于政府税收收入的取得与企业税务管理与策划,实践和实务较强。基础课方面和专业必修课程方面两者具有一定的交叉。在人才培养上,财政学侧重于培养政府管理和研究型人才;而税收学专业毕业的学生侧重于政府财税部门和企业事业涉税管理工作,到企事业单位、中介机构、政府部门、财税部门工作。

获取详细报告pdf版,请下载:2-2-2、【税收学】专业解读